1.

Perbandingan Laporan Bank Syariah dan Bank Konvensional.

Jawab :

|

Laporan

Keuangan |

Bank

Syariah |

Bank

Konvensional |

|

Landasan

Kerangka Konseptual |

Mengacu

pada Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Syariah

(KDPPLKS) yang diterbitkan oleh DSAK IAI tahun 2007. |

Mengacu

pada Kerangka Konseptual Pelaporan Keuangan (KKPK) yang disahkan DSAK IAI

tahun 2016 menggantikan KDPPLK. |

|

Landasan

Penyajian |

Mengacu

pada PSAK 101 : Penyajian Laporan

Keuangan Syariah. |

Mengacu

pada PSAK 1 : Penyajian Laporan

Keuangan. |

|

Tujuan |

Menyediakan

informasi keuangan, kepatuhan syariah, dan tanggung jawab sosial. |

Hanya

untuk menyediakan informasi keuangan semata. |

|

Asumsi

Dasar |

Menggunakan

Dasar Akrual dan Kelangsungan Usaha, tapi untuk distribusi bagi hasil kepada investor harus menggunakan

Dasar Kas |

Mutlak

menggunakan Dasar Akrual dan Kelangsungan Usaha. |

|

Komponen

|

Terdiri

dari 3 komponen yaitu : · Mencerminkan

kegiatan komersil · Mencerminkan

kegiatan sosial · Mencerminkan

kegiatan khusus dari entitas syariah |

Hanya

terdiri dari laporan keuangan yang mencerminkan kegiatan komersil |

|

Jenis |

Terdiri

dari 8 jenis laporan keuangan, yaitu : 1. Laporan

Posisi keuangan 2. Laporan

Laba Rugi dan Penghasilan Komprehensif 3. Laporan

Perubahan Ekuitas 4. Laporan

Arus Kas 5. Laporan

Rekonsiliasi Pendapatan dan Bagi Hasil 6. Laporan

Sumber dan Penyaluran Dana Zakat 7. Laporan

Sumber dan Penggunaan Dana Kebajikan 8. Catatan

Atas laporan keuangan |

Terdiri

dari 5 jenis laporan keuangan, yaitu : 1. Laporan

Posisi Keuangan 2. Laporan

Laba Rugi 3. Laporan

Perubahan Ekuitas 4. Laporan

Arus Kas 5. Catatan

Atas Laporan Keuangan |

|

Unsur |

Asset,

Liabilitas, Dana Syirkah Temporer, Ekuitas, Penghasilan, Hak Pihak Ketiga

Atas bagi Hasil, Beban. |

Asset,

Liabilitas, Ekuitas, Penghasilan, Beban. |

2. Unsur-unsur dalam Laporan Keuangan Bank Syariah dan Bank Konvensional.

Jawab :

|

Bank Syariah |

Bank Konvensional |

|

Unsur yang berkaitan langsung dengan pengukuran posisi keuangan

entitas syariah : 1.

Asset 2.

Liabilitas 3.

Dana Syirkah Temporer 4.

Ekuitas Unsur Laporan Laba Rugi : 1.

Penghasilan 2.

Hak Pihak Ketiga atas Bagi hasil

Dana Syirkah Temporer 3.

Beban Unsur Laporan Sumber dan Penyaluran Dana zakat Unsur Laporan Sumber dan Penggunaan Dana Kebajikan Unsur Catatan Atas Laporan Keuangan |

1.

Laporan Posisi Keuangan 2.

Laporan Laba Rugi 3.

Laporan Perubahan Ekuitas 4.

Laporan Arus Kas 5.

Catatan Atas Laporan Keuangan |

(Perbedaan

Laporan Keuangan Syariah Dan Konvensional -, n.d.)

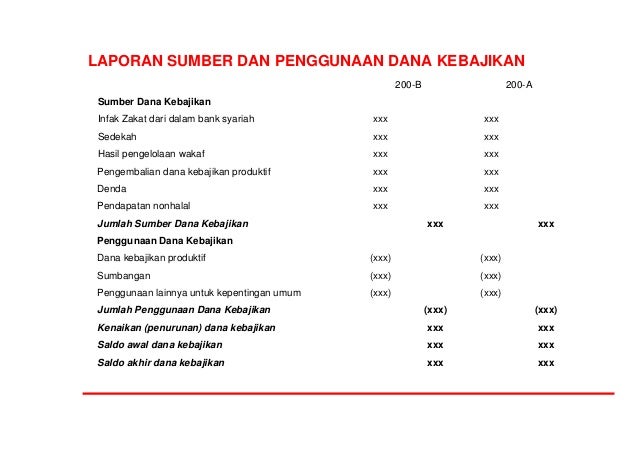

3. Pengakuan dan Penyajian denda antara di Laporan Sumber

dan Penggunaan Dana Kebajikan (bagi bank syariah) dan Laporan Laba Rugi (bagi

bank konvensional), mengapa demikian?

Jawab :

Perbedaan

pengakuan dan penyajian denda antara Bank Syariah (Laporan Sumber dan

Penggunaan Dana Kebajikan) dan Bank Konvensional(Laporan Laba Rugi) :

·

Bank

syariah

Pada bank

syariah, tidak terdapat ketentuan mengenai uang tambahan apabila nasabah

melakukan keterlambatan pembayaran. Namun, terdapat sanksi bagi nasabah yang

mampu membayar tetapi terus menunda-nunda pembayaran yang sudah jatuh tempo

dengan sengaja, serta nasabah yang tidak memiliki iktikad baik. Sanksinya bisa

berupa sejumlah uang yang sesuai dengan akad yang telah disetujui dan

ditandatangani oleh nasabah. Berbeda dengan bank konvensional. Pemberlakuan

denda kepada nasabah ini ditujukan agar nasabah memiliki efek jera dan lebih

disiplin dalam menjalankan kewajibannya. Dana dari denda tersebut akan

disalurkan sesuai dengan prinsip syariah sebagai dana sosial dan tidak diakui

sebagai pendapatan. Sanksi berupa denda ini juga sesuai dengan pendapatan

Standar Syariah Internasional AAOIFI dan Dewan Syariah Nasional MUI. DSN MUI telah mengeluarkan Fatwa Nomor 17

/DSN-MUI/IX/2000 tentang Sanksi atas Nasabah Mampu yang Menunda-nunda

Pembayaran.

Oleh karena itu, pada Laporan Sumber dan Penggunaan Dana

Kebajikan, dana denda dilaporkan sebagai sumber dana kebajikan dengan pelaporan

sebagai berikut:

·

Bank

Konvensional

Bank

konvensional membebankan uang tambahan yang biasa kita sebut dengan ‘bunga’

kepada nasabah yang melakukan keterlambatan pembayaran. Besar bunga ini akan

semakin bertambah, apabila nasabah tidak mampu membayar hingga periode

berikutnya. Hal itu menyebabkan tagihan nasabah membengkak. Dana denda ini

kemudian dihimpun oleh bank konvensional dan dilaporkan sebagai pendapatan

bunga. Pendapatan bunga ini diakui sebagai pendapatan operasional yang kemudian

akan diputar kembali dananya pada periode berikutnya.

Pada Laporan

Laba Rugi, denda alias bunga ini dilaporkan sebagai pendapatan bunga sebagai

berikut:

4. Penerimaan (penghimpunan) dana pihak ketiga di sisi liabilitas

seperti tabungan, deposito antara bank syariah dan bank konvensional.

|

Bank

Syariah |

Bank

Konvensional |

|

Pada

Bank Muamalat Indoneisa Dana Pihak Ketiga mencapai 103,12% dari target yang

ditetapkan (sebesar Rp40,17 triliun), yaitu sebesar Rp41,424 triliun |

Pada

Bank Mandiri dana pihak ketiga cukup tinggi di tahun 2020 sebesar Rp163,65

triliun, meningkat 11,44% dibanding tahun 2019. |

|

Penghimpunan

dana di Bank Syariah menerapkan prinsip operasional syi'ariah yaitu prinsip

Wadi'ah dan Mudharabah,

|

Penghimpunan

dana di Bank Konvensional menerapkan prinsip konvensional |

|

Pada

Bank Syariah, terdapat Distribusi Bagi Hasil untuk pemilik dana yaitu berupa

nisbah bagi hasil pada produk yang menggunakan akad mudharabah dan bonus pada

produk yang menggunakan akad wadi’ah |

Pada

Bank Konvensional akan memperjanjikan suku bunga tertentu yang dilakukan di

awal dan suku bunga tersebut tidak akan berubah atau terpengaruh terhadap

kondisi dan kinerja perusahaan.

|

|

Dana

Pihak Ketiga (deposito) diinvestasikan pada berbagai perusahaan atau

instrumen investasi yang menjalankan prinsip Islam dan melarang adanya

pembiayaan terhadap perusahaan yang tidak mengikuti ketentuan syariah,

seperti gharar, maisir, dan riba. |

Dana

Pihak Kegita (deposito) diinvestasikan pihak bank sesuai dengan yang telah

dipilihkan, dengan jenis investasi apapun yang sesuai dengan peraturan

pemerintah dan dianggap dapat memberikan keuntungan atas kegiatan tersebut. |

5. Dana Syirkah Temporer (DST) antara liabilitas dan

ekuitas.

Dana

Syirkah Temporer merupakan investasi dengan akad mudharabah mutlaqah dimana

pemilik dana (shahibul maal) memberikan kebebasan kepada pengelola dana

(mudharib/bank) dalam pengelolaan investasinya dan akan memperoleh bagi hasil

sesuai dengan nisbah yang disepakati.

Dana

syirkah temporer tidak dapat digolongkan sebagai liabilitas. Hal ini karena

bank tidak mempunyai liabilitas, ketika mengalami kerugian, untuk mengembalikan

jumlah dana awal dari pemilik dana kecuali akibat kelalaian atau wanprestasi

bank.

Dana syirkah temporer tidak bisa digolongkan sebagai ekuitas karena mempunyai waktu jatuh tempo dan pemilik dana tidak mempunyai hak kepemilikan yang sama dengan pemegang saham seperti hak voting dan hak atas realisasi keuntungan yang berasal dari aset lancar dan aset non investasi.

Tabel perbadingan bank muamalat dengan

bank mandiri dari segi Dana Syirkah Temporer (DST) antara liabilitas dan

ekuitas.

(Dalam

ribuan rupiah)

|

Nama Akun |

Bank

muamalat per 31 desember 2020

|

Bank

mandiri per 31 desember 2020

|

Bank

muamalat per 31 desember 2019

|

Bank

mandiri per 31 desember 2019

|

|

Jumlah

liabilitas |

9.518.089.109 |

1.151.267.847 |

9.622.883.761

|

1.025.749.580

|

|

Jumlah

dana syirkah temporer |

37.756.504.101 |

84.270.554

|

36.995.457.387

|

83.462.230 |

|

Jumlah

ekuitas |

3.966.710.373

|

193.796.083 |

3.937.178.287 |

209.034.525 |

|

Jumlah

liabilitas dana syirkah temporer dan ekuitas |

51.241.303.583

|

1.429.334.484 |

50.555.519.435

|

1.318.246.335 |

Rincian :

BANK

MUAMALAT

Ekuitas

Total ekuitas bank sampai dengan berakhirnya tahun buku 2020 sebesar Rp3,96 triliun, mengalami peningkatan sebesar Rp29,5 miliar 0,62% dibandingan dengan tahun buku 2019 yang sebesar Rp3,93 triliun.

Liabilitas

Total liabilitas pada tahun 2020 adalah sebesar Rp9,51 triliun dan mengalami penurunan sebesar 1,09% atau Rp104 miliar dibandingkan dengan tahun sebelumnya yaitu Rp9,62 triliun

Dana Syirkah Temporer

Hingga

31 desember 2020 bank mencatatakan dana syirkah temporer sebesar Rp37,75

triliun, naik sebesra Rp761 miliar atau 2,1% dari periode yang sama tahun

sebelumnya tercata sebesar Rp36,99 triliun

BANK

MANDIRI

Ekuitas

Ekuitas di bank mandiri mencapai 193.796.083 di tahun 2020. Pencapaian tesebut mengalami penurunan sebesar Rp15.238.442 atau sebesar 7,29% yang mencapai Rp209.034.525. penurunan ekuitas khususnya berasal dari saldo laba sebesar Rp19.654.009.

Dana

Syirkah Temporer

Dana Syirkah Temporer di bank mandiri mencapai Rp84.270.554 di tahun 2020. Pencapaian tersebut mengalami peningkatan sebesar Rp808.324 atau sebesar 0,97% dari 2019 yang mencapai Rp83.462.230. peningkatan dana syirkah temporer khususnya berasal dari dana syirkah temporer berupa simpanan nasabah sebesar Rp708.265juta

Liabilitas

Liabilitas di bank mandiri mencapai Rp.1.151.267.487 di tahun 2020. Pencapaian tersebut mengalami peningkatan sebesar Rp125.518.267 atau sebesar 12,24% dari 2019 yang mencapai Rp1.025.749.580. peningkatan liabilitas terutama berasal dari simpanan nasabah sebesar Rp113.485.417

6. Penyaluran dana ke pihak ketiga di sisi aset antara bank

syariah dan bank konvensional.

Jawab :

Bank syariah yang sumber dananya berasal dari

masyarakat dapat berupa giro, tabungan, deposito berjangka yang disebut dengan

dana pihak ketiga. Ketertarikan masyarakat akan produk dan jasa yang ditawarkan

oleh bank syariah, mengakibat pentingnya peran dana pihak ketiga terebut untuk

kelancaran pembiayaan. Dana pihak ketiga menjadi sangat urgen dalam aktivitas

pengembangan ekonomi masyarakat dalam sektor riil. Tingkat kepercayaan masyarakat

kepada bank syariah dapat dilihat dari peningkatan jumlah dana pihak ketiga

yang dimiliki oleh bank syariah (Mira, 2018, pp. 6-7). Berikut ini data tentang

keberadaan dana pihak ketiga pada perbankan syariah Indonesia.

Tabel

1. Dana Pihak Ketiga Perbankan Syariah

|

Tahun |

Jumlah

dana pihak ketiga |

|

2015 |

236.020 |

|

2016 |

285.200 |

|

2017 |

341.700 |

|

2018 |

379.960 |

|

2019 |

425.290 |

Sumber

: www.ojk.go.id

Data tersebut diatas menunjukkan bahwa dana pihak

ketiga pada perbankan syariah di Indonesia mengalami peningkatan, kondisi ini

memperlihatkan bahwa masyarakat semakin menaruh kepercayaan terhadap keberadaan

bank syariah. Namun pertumbuhan perbankan syariah belum dapat mengimbangi

perbankan konvesional, padahal masyarakat Indonesia yang notabene adalah

mayoritas berpenduduk muslim.

Faktor internal dan eksternal merupakan faktor yang

mempengaruhi dana pihak ketiga. Faktor internal terdiri dari tingkat bagi

hasil, kualitas layanan, jumlah kantor layanan, likuiditas dan lainnya. Sedangkan

faktor eksternal atau faktor ekonomi diantaranya inflasi, tingkat suku bunga

Bank Indonesia, equivalent rate, nilai kurs, produk domestik bruto (Nova, 2017,

pp. 3-4).

Penelitian yang membahas tentang dana pihak ketiga

sebenarnya sudah banyak dilakukan (Andriyanti & Wasilah, 2010), ( (Annisa,

Riduan, & Amanah, 2013), (Hermanto, 2008), (Natalia, 2014), (Wulandari,

2014), (Siti, 2019), (Ummu, 2018), (Evi, 2018), (Nofinawati, 2018), (Almira

& Dina, 2017) (Yenti & Romi, 2018), namun hasilnya masih berbeda-beda

sehingga masih mempunyai ruang untuk melanjutkankan penelitian ini.

Pada penelitian dilakukan untuk periode 2015-2019 pada

perbankan syariah dengan menggunakan variabel independen diantaranya equivalent

rate, inflasi dan likuiditas. Sehingga tujuan dari peneliti ini yaitu untuk

menganalisis pengaruh equivalent rate, inflasi dan likuiditas terhadap dana

pihak ketiga pada perbankan syariah.

No comments

Post a Comment